Contribution unique à la formation : Tout savoir sur la CUFPA

Depuis 2019, la contribution à la formation et la taxe d’apprentissage, deux taxes dues par les entreprises pour financer la formation de leurs employés ou des demandeurs d’emploi, ont été rassemblées sous une seule et unique taxe : la contribution unique à la formation professionnelle et à l’alternance.

En tant que dirigeant d’entreprise, vous devez connaître les spécificités liées à cette taxe. Dans cet article, nous allons revenir sur ce qu’est la contribution unique à la formation professionnelle et à l’alternance (CUFPA). Nous reviendrons également sur son mode de calcul ainsi que les modalités de règlement de cette taxe.

Qu’est-ce que la contribution à la formation professionnelle et à l’alternance ?

La CUFPA est une taxe qui est payée par les entreprises. Cette taxe permet de financer la formation professionnelle. En effet, elle permet de participer à la formation continue des salariés, ainsi qu’à la formation des demandeurs d’emploi. Cette taxe, collectée auprès des entreprises, est ensuite reversée aux OPCO afin qu’ils puissent accompagner la formation professionnelle.

Qu’est-ce qu’un OPCO ?

Un OPCO est un opérateur de compétences. Les OPCO sont des organismes appartenant à l’Etat qui sont chargés d’accompagner la formation professionnelle.

Ainsi, les OPCO captent la CUFPA et ont pour rôle, grâce à ces fonds, d’assurer le financement des contrats d’apprentissage et de professionnalisation, de fournir un soutien technique à certaines branches professionnelles, ainsi que d’améliorer l’accès à la formation professionnelle des salariés de PME et TPE.

Liste des opérateurs de compétences

Qui doit payer la CUFPA ?

La CUFPA est une taxe qui doit être réglée par les entreprises. Toutes les entreprises ou associations qui emploient au moins un salarié sont obligées de contribuer à la CUFPA. Elles participent ainsi au développement des compétences professionnelles. Il ne faut pas oublier que le règlement de la CUFPA est un moyen de participer au développement des compétences de vos salariés !

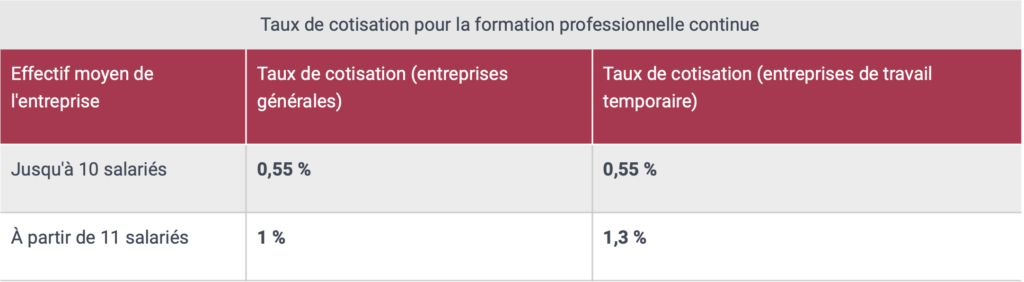

Comment se calcule la CUFPA ?

Pour calculer la CUFPA, il faut :

- Calculer votre Masse Salariale Brute (MSB)

- Y appliquer les taux de contribution à la formation professionnelle.

Le taux de contribution à la formation professionnelle varie cependant selon la taille des entreprises. On distingue ainsi les entreprises de plus de 11 salariés et celles de moins de 11 salariés.

Source : service-public.fr

Quelles sont les modalités de paiement de la CUFPA ?

Jusqu’à la fin d’année 2020, les entreprises de moins de 11 salariés ne devaient pas verser d’acompte. Depuis le 29 décembre 2020, les entreprises de moins de 11 salariés doivent également verser l’acompte auparavant réservé aux entreprises de plus de 11 salariés.

A présent, les entreprises doivent payer un acompte de 40% de leur masse salariale avant d’effectuer le versement total de la CUFPA.

Pour l’année 2021.

Cet acompte doit être réglé avant le 15 septembre. Le versement total devra ensuite être effectué avant le 1er mars 2022.

Jusqu’à la fin de l’année 2021, le versement de la CUFPA s’effectue auprès de votre OPCO. A partir de 2022, ce sera l’URSSAF qui prendra le relais.

Vous savez à présent ce que vous devez savoir sur le versement de la CUFPA. Votre expert-comptable est là pour vous aider à calculer la CUFPA et vous renseigner sur les modalités de paiement alors n’hésitez pas à nous contacter si des questions subsistent !